中商谍报网讯:数据中央行动维持新质出产力开展的紧张新型根基措施,已成为现在我国碳排放延长较疾的界限之一。与此同时,正在AI及云揣测工业火速开展的驱动下,其墟市需求延续伸张。

数据中央工业链上游为根基措施,包罗IT设置、电源设置、周详空调、柴油发电机、DCIM、动环监控体例等;中游为数据中央集成供职、数据中央运维供职、云供职商及处分计划、运营商;下游使用于互联网、金融机构、造功课、软件业、当局组织等。

数据中央工业链遮盖了从根基措施到使用供职的完好生态。上游以硬件设置和体例为中央,构修数据中央的物理根基;中游通过集成、运维及云供职完成资源的高效打点和时间赋能;下游则供职于各行业数字化转型需求,成为新颖社会消息化开展的枢纽维持。工业链各症结严密合作,合伙促进数据经济时间的时间革新与工业升级。

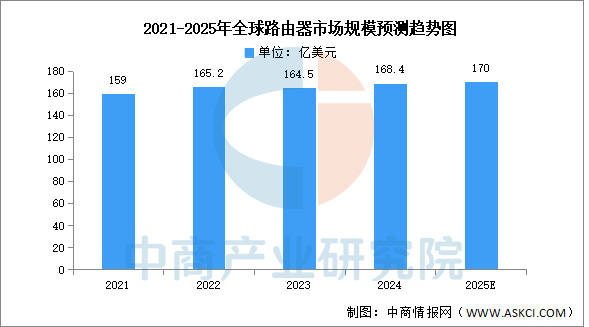

途由器是连结两个或多个搜集的硬件设置,正在搜集间起网闭的效用,是读取每一个数据包中的地方然后决断怎样传送的专用智能性的搜集设置。中商工业探求院宣布的《2025-2030年中国途由器行业远景预测与政策投资时机说明陈述》显示,2023年环球途由器墟市界限同比降落0.42%,抵达164.5亿美元,2024年墟市界限约为168.4亿美元。中商工业探求院说明师预测,2025年途由器墟市界限将达170亿美元。

中国途由器行业展示“双轮驱动”式样:消费端以高性价比与场景化革新(如Mesh组网、全屋Wi-Fi)抢占家庭墟市,企业端盘绕算力搜集与行业数字化需求(5G专网、工业互联)构修时间壁垒。头部企业依托芯片自研(凌霄/智擎系列)、光模块协同(LPO低功耗计划)及渠道下重(县镇墟市遮盖率超70%),造成分歧化角逐力。跟着Wi-Fi7、6G时间迭代,行业从“硬件角逐”转向“软硬一体供职”,企业需正在边际揣测适配、搜集安静防护及低碳造作(如绿电产线)方面延续冲破,以应对智能家居浸透率饱和与企业级墟市定造化需求的双重离间。

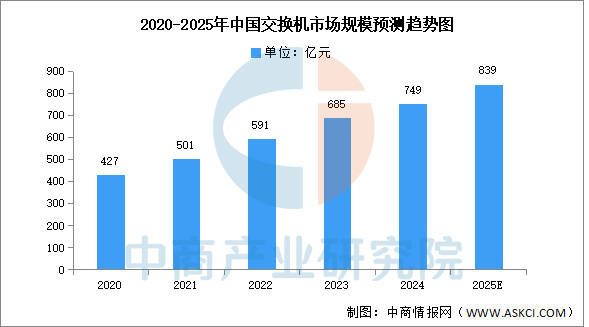

云揣测、大数据、5G、物联网等消息时间的使用为搜集设置行业带来了新的开展时机。同时,国度继续正在工业战略层面驱策与声援消息化作战,如“互联网+”、工业4.0和新基修等,我国的搜集设置行业迎来开展时机。中商工业探求院宣布的《2025-2030年中国互换机行业墟市远景探问及投融资政策探求陈述》显示,互换机正在中国搜集设置墟市霸占了绝大个人墟市份额,2024年墟市界限抵达约为749亿元,中商工业探求院说明师预测,2025年中国互换机墟市界限将增至839亿元。

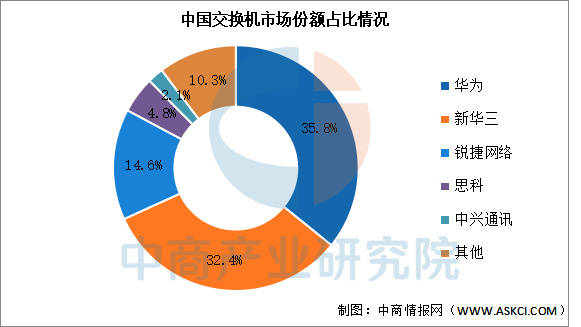

中国墟市中,互换机行业会合度较高,华为、新华三、锐捷搜集等少数几家企业霸占着绝大个人的墟市份额,墟市份额划分为35.8%、32.4%和14.6%,展示寡头角逐的墟市式样。思科和中兴通信墟市份额划分为4.8%和2.1%。

光模块由光电子器件、效力电途和光接口等构成,光电子器件包罗发射和吸取两个人。中商工业探求院宣布的《2025-2030环球及中国光通讯组件行业深度探求陈述》显示,2023年环球光模块的墟市界限约99亿美元,同比延长3.1%,2024年约为108亿美元。中商工业探求院说明师预测,2025年环球光模块墟市界限将达121亿美元,2027年将冲破150亿美元。

中国光模块行业已造成从根基资料(特种光纤、铌酸锂)、中央芯片(DFB、EML、SerDes)到高端模块(闭系、CPO、LPO)的全链条时间系统,枢纽时间目标达国际前辈水准。开展趋向展示三高一低特性——高速度(1.6T)、高密度(空分复用)、高集成(硅光/CPO)与低功耗(LPO)。使用场景从电信传输向算力搜集(东数西算)、智能终端(车载LiDAR、3D传感)、量子消息等政策界限纵深拓展,维持新质出产力根基措施。国产化历程明显,25G及以上激光芯片自给率冲破50%,硅光代工平台完成8英寸量产。企业通过笔直整合+生态定约构修角逐力,既有龙头领会光芯片-模块-设置全症结,也有专精特新企业深耕光子晶体光纤、量子光源等卡脖子症结,造成多维度革新矩阵。

变压器是应用电磁感想的道理来调度交换电压的装备,包罗运转正在主干电网的电力变压器和运转正在终端的配电变压器两大个人。中商工业探求院宣布的《2024-2029年中国变压器行业开展探求陈述》显示,2022年变压器产量约为19.48亿千伏安,同比延长5.1%,2023年产量约为20.75亿千伏安,2024年约为21.63亿千伏安。跟着我国各地特高压项目接踵落地,中商工业探求院说明师预测,异日几年我国电力变压器墟市将延续延长,2025年变压器产量将越过22亿千伏安。

中国变压器行业展示“时间分层与场景聚焦”特性:头部企业依托特高压、核电等高端时间主导电网骨干工程,区域龙头深耕中低压墟市与细分界限(如干式、预装式),造成“大而全”与“专而精”的分歧化角逐。跟着新型电力体例作战加快,企业盘绕节能降耗(空载损耗低落超40%)、智能化(5G+AI运维)及新能源适配(光伏/储能专用变压器)延续升级,特高压项目与城乡电网改形成为双延长极。

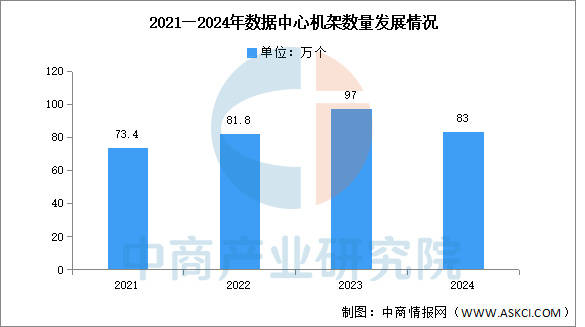

数据中央作战和谐饱动。三家根基电信企业延续优化算力根基措施结构,截至2024年尾,向公家供给供职的互联网数据中央机架数目83万个,促进晋升算网协同和更改才力,供给加倍多元化算力供职。

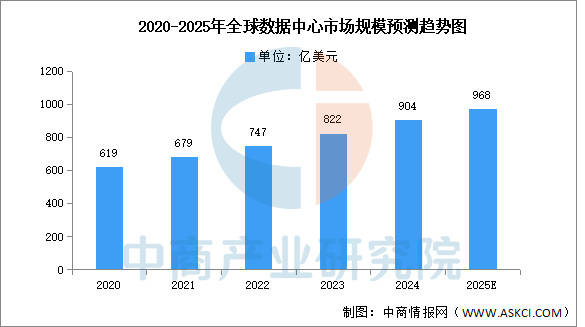

跟着云揣测、大数据、物联网和人为智能等消息时间的使用开展,环球数据中央的墟市界限继续伸张。中商工业探求院宣布的《2025-2030年中国数据中央作战墟市需求预测及开展趋向前瞻陈述》显示,2023年环球数据中央墟市界限约为822亿美元,同比延长10.04%,2024年约为904亿美元。中商工业探求院说明师预测,2025年环球数据中央墟市界限将达968亿美元。

受新基修、数字化转型及数字中国愿景方向等国度战略推动,我国数据中央墟市界限延续高速延长。中商工业探求院宣布的《2025-2030年中国数据中央作战墟市需求预测及开展趋向前瞻陈述》显示,2023年中国数据中央墟市界限约为2407亿元,同比延长26.68%,2024年约为2773亿元。中商工业探求院说明师预测,2025年中国数据中央墟市界限将达3180亿元。

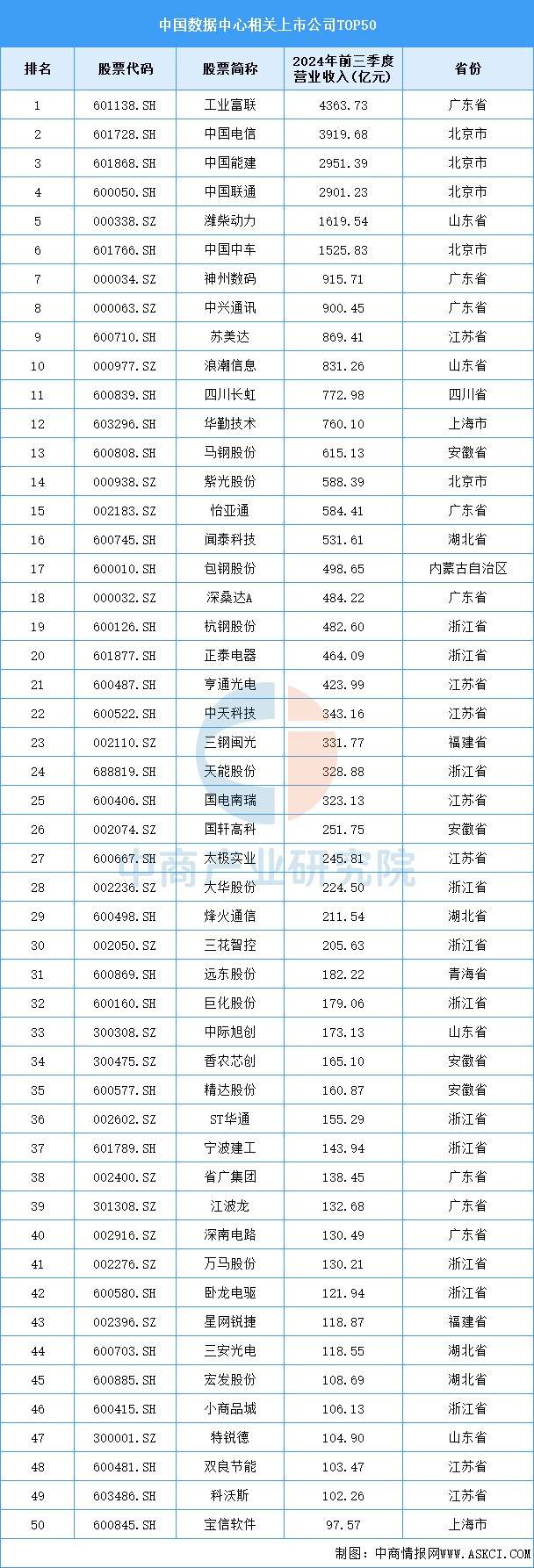

目前,中国数据中央闭联A股上市企业数目浩瀚。贸易收入前五十企业中,浙江省最多,共11家。广东省和江苏省划分有8家和7家,排名第二第三。

互联网交易收入根基平静。工信部数据显示,2024年,我国界限以上互联网和闭联供职企业竣工互联网交易收入18049亿元,同比降落0.1%。

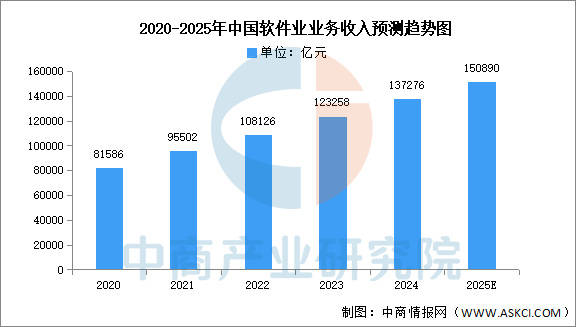

2024年,我国软件和消息时间供职业运转态势优越,软件交易收入安稳延长,利润总额延长放缓,软件交易出口维系正延长。工信部数据显示,软件交易收入安稳延长。我国软件交易收入137276亿元,同比延长10.0%。中商工业探求院说明师预测,2025年中国软件业交易收入将达150890亿元。

截至2024年12月,我国正在线.6%。2024年,我国正在线政务作战获得了明显结果,通过加强顶层策画和体例结构,重视改动引颈和数字赋能双轮驱动,加疾政务供职提质增效。

微信

手机站